Descargo de responsabilidad

Este artículo tiene fines únicamente informativos y refleja el razonamiento interno de nuestra empresa. No constituye asesoramiento legal, contable ni fiscal, y el cliente es responsable de cumplir con la legislación aplicable.

Diferenciación básica

Resulta fundamental distinguir entre dos tipos de servicios:

1. Operación financiera (anticipo de facturas) – Exenta de IVA

Cuando se anticipa el importe de una factura, se está prestando un servicio de naturaleza financiera. De acuerdo con la Ley del IVA (art. 20. Uno.18º de la Ley 37/1992), las operaciones financieras, como la concesión de créditos y préstamos, están exentas de IVA.

El coste de este servicio corresponde al tipo de descuento aplicado sobre el valor de la factura, importe sobre el cual no se repercute IVA.

2. Servicios administrativos / de plataforma – Sujetos a IVA 21%

Esta comisión no remunera la financiación en sí misma, sino los trabajos de estudio, análisis y gestión necesarios.

La normativa fiscal considera estos servicios de carácter administrativo y analítico, por lo que se encuentran sujetos al tipo de IVA general del 21%.

Servicios sujetos a IVA

Los siguientes servicios se consideran operaciones de gestión y análisis, por lo que se aplica un IVA general del 21%:

- Comisión de suscripción a la plataforma

- Gastos de gestión

- Gastos por un add-on

- Gastos legales o de administración

Servicios exentos de IVA

Los servicios a continuación se clasifican como operaciones financieras según la ley, por lo que están exentos de IVA:

- La operación financiera: Su coste se determina mediante un tipo de descuento aplicado sobre el valor de la misma, importe sobre el cual no se repercute IVA.

- Tipo de interés (incluye el Euribor interpolado): Los intereses generados por el financiamiento.

Servicios no sujetos a impuestos

- Gastos de comisiones de demora: Estos son recargos por demora o retraso, los cuales no están sujetos a IVA.

- Intereses pagados al cliente: Cualquier interés o comisión que paguemos a los clientes no está sujeta a IVA.

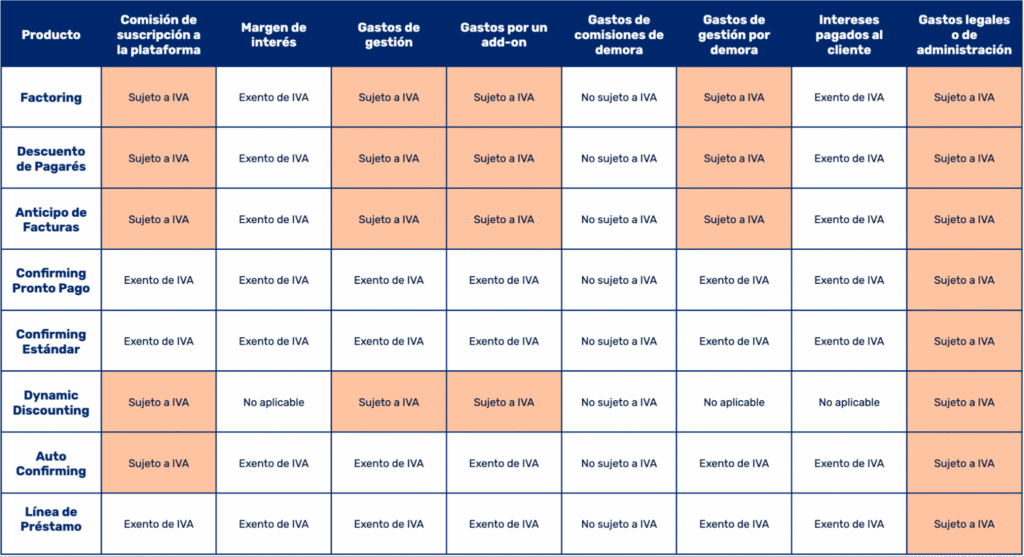

A continuación, se presenta una tabla que resume la aplicación del IVA para los diferentes servicios que ofrecemos:

Excepción en la Aplicación de Impuestos para las Islas Canarias

Para aquellos clientes empresariales o profesionales residentes en las Islas Canarias, el tratamiento fiscal de los servicios sujetos a IVA (servicios administrativos/de plataforma) tiene una excepción:

- No se aplica el IVA (21%), ni tampoco el IGIC (Impuesto General Indirecto Canario) por parte nuestra.

- La factura se emite sin impuesto y se aplica el mecanismo de Inversión del Sujeto Pasivo.

Esto significa que es el cliente canario (destinatario del servicio) el responsable de autoliquidar e ingresar el IGIC en la Administración Tributaria Canaria.

Nota: Esta excepción no aplica a los servicios exentos de IVA (la propia Operación Financiera), que por su naturaleza ya van sin impuesto.